🇫🇮 NaviPost | Joulukuun uutisia

Muutoksia osinkoverotukseen ja osakevaihtojen arvostamiseen

Eduskunta on 26.11.2025 hyväksynyt muutoksia osinkotulojen verotukseen sekä siihen, miten osinkoa jakavan yhtiön varat arvostetaan tilanteessa, jossa yhtiö on suorittanut osakevaihdon. Muutokset astuvat voimaan 1.1.2026 alkaen.

Muutokset koskevat vain rajattuja tilanteita, joissa osinkoa jakava yhtiö on ollut osakevaihdossa hankkivana osapuolena ja osakevaihto on tehty etuyhteydessä olevien osapuolten välillä.

Lainmuutokset vaikuttavat ensisijaisesti siihen, miten yhtiön varat arvostetaan. Jos osakevaihto täyttää lainmuutoksen ehdot, kohdeyhtiön osakkeiden hankintameno on jatkossa ilmoitettava verotusta varten uudella tavalla osakkeet hankkineen yhtiön verotuksessa.

Arvostamislakiin ehdotettuja muutoksia sovelletaan 1.1.2017 lähtien tai tämän jälkeen osakevaihdossa hankittujen osakkeiden arvostamiseen.

Mitä muuttuu?

Jatkossa tällaisissa osakevaihdoissa hankitut osakkeet arvostettaisiin yhtiön varallisuuslaskelmalla niiden osakevaihtoa edeltävään matemaattiseen arvoon. Tämä muutos vaikuttaa suoraan yhtiön nettovarallisuuteen ja siten välillisesti siihen, kuinka suuri osa osingosta verotetaan pääoma- ja ansiotulona luonnollisilla henkilöillä.

Muutoksen tavoitteena on, että käypä arvo ei paisuttaisi hankkivan yhtiön nettovarallisuutta eikä siten kasvattaisi yhtiöstä nostettavan huojennetun osingon määrää.

Vaikutukset osingonsaajiin vuonna 2026

Jos yhtiö ei sovella uutta arvostamistapaa, Verohallinto tulee oikaisemaan yhtiön matemaattista arvoa luonnollisten henkilöiden osinkoverotuksessa verovuodelle 2026. Osingon pääoma- ja ansiotulo-osuudet määritetään tällöin korjatun arvon perusteella.

Muutokset myös luovutusvoittoverotukseen

Lisäksi 1.1.2026 alkaen osakevaihdolla hankittujen osakkeiden hankintameno määräytyy jatkossa osakevaihtoa edeltäneen matemaattisen arvon perusteella. Tämä saattaa johtaa korkeampiin luovutusvoittoihin osakkeita luovutettaessa.

Teksti on alun perin julkaistu Verohallinnon sivuilla: Yritysasiakkaiden verojen maksaminen uudistuu vuonna 2025 - vero.fi

Verovapaan lahjan raja nousee

Verovapaan lahjoituksen raja nousee alle 7 500 euroon aiemmasta alle 5 000 eurosta.

Käytännössä lahjaveroa täytyy maksaa vuonna 2026 vasta sitten, kun 3 vuoden aikana annettujen lahjojen arvo on yhteensä 7 500 euroa tai enemmän. Jos aiempia lahjoituksia ei ole, henkilö voi antaa toiselle 7 499 euron arvoisen lahjan verovapaasti vuonna 2026.

Lahjaksi saadun tavanomaisen koti-irtaimiston verovapaa määrä muuttuu 4 000 eurosta 7 500 euroon. Tavanomaisesta koti-irtaimistosta ei siis makseta lahjaveroa, ellei yksittäisen esineen arvo ole yli 7 500 euroa.

Lahjaverotuksen muutokset koskevat tilanteita, kun lahjan saaja on saanut lahjan haltuunsa tai alaikäiselle on tehty lahjoitus 1.1.2026 tai sen jälkeen.

Teksti on alun perin julkaistu Verohallinnon sivuilla: Lahjaa voi saada aiempaa enemmän verovapaasti

14 prosentin ALV-kanta alenee 13,5 prosenttiin

Vuoden 2026 alusta mm. elintarvikkeita, ravintola-aterioita, kirjoja, lääkkeitä, joukkoliikennettä ja majoituspalveluita koskeva 14 prosentin arvonlisäverokanta alenee 0,5 prosenttiyksiköllä.

Metsävähennyksen vuotuinen vähennysoikeus ja enimmäismäärä nousevat

Metsävähennyksen vuotuinen vähennysoikeus nousee enintään 75 prosenttiin verovuoden metsätalouden pääomatulosta. Vuodelta 2025 vähennys on enintään 60 prosenttia. Myös metsävähennyspohja eli metsävähennyksen enimmäismäärä nousee nykyisestä 60 prosentista 75 prosenttiin metsäkiinteistöjen yhteenlasketuista hankintamenoista.

Muutoksia ennakkoperintään vuonna 2026

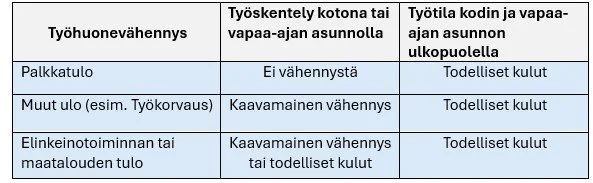

Työhuonevähennys

Jatkossa palkkatuloista ei enää myönnetä työhuonevähennystä silloin, kun työskentely tapahtuu omassa asunnossa tai vapaa-ajan asunnossa. Muiden tulojen (esim. apurahat, työkorvaukset, taiteilijatulot, pääomatulot) osalta työhuonevähennys säilyy kaavamaisena. Elinkeinotoiminnan ja maatalouden verotuksessa työhuonevähennys säilyy ennallaan.

Työsuhdepolkupyörien verovapaus poistuu siirtymäajalla

Polkupyöräedun verovapaus poistetaan vuoden 2026 alusta. Muutos koskee kuitenkin vain niitä etuja, joiden käyttöönottoon työnantaja ja työntekijä ovat sitoutuneet 24.4.2025 tai sen jälkeen. Ennen tätä sovitut polkupyöräedut ovat verovapauden piirissä sopimuskauden loppuun saakka (tai jos kyse on työnantajan ostamasta polkupyörästä, viiden vuoden ajan edun käyttöönotosta).

Jos sopimuksen sisältöön tehdään muutoksia, joissa työsuhdepyörä esimerkiksi vaihdetaan tai se siirretään toiselle työntekijälle, on kyse uudesta edusta ja tällöin verovapaus poistuu.

Lähdevero 2026

Uusi lähdeveroprosentti on 25 % (nykyinen 32 %).

Myös Suomen kansalaiset voivat päästä lähdeverotuksen piiriin. Ehtona on että, henkilö ei ole ollut Suomessa yleisesti verovelvollinen viitenä edeltävänä kalenterivuonna.

Ehdollinen lisäkauppahinta

Ehdollinen lisäkauppahinta on nykyisin jaksotettu sen verovuoden tuloksi, jona kauppa tai vaihto on tehty tai muu luovutus on tapahtunut.

Jatkossa luovutusvoitto lisäkauppahinnasta verotetaan vasta silloin, kun lisäkauppahinnan maksaminen ja määrä ovat varmistuneet.

Työsuhdeautojen verotuet

Vuodesta 2026 lähtien ei ole enää latausedun verovapautta tai verohuojennusta vähäpäästöisten autojen osalta. Nollapäästöisten huojennus jatkuu kuitenkin pienin muutoksin, joka on nähtävissä alla olevasta taulukosta.

Perintövero ja lahjavero

Perinnöstä ei jatkossa tarvitse maksaa veroa, jos perittävän omaisuuden arvo on alle 30 000 euroa. Tällä hetkellä raja on 20 000 euroa. Myös perintöveron viivästyskorkoa alennetaan.

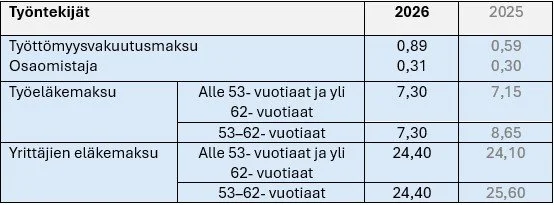

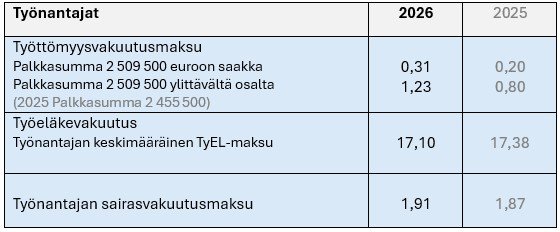

Työntekijä- ja työnantajamaksut vuonna 2026

Alla olevissa taulukoissa on näkyvillä muutokset työntekijä- ja työnantajamaksuissa ensi vuonna.

Työntekijämaksut 2026

Työnantajamaksut 2026

Compass-työkalun lanseeraus

Meillä oli ilo esitellä uusi digitaalinen sijoitussalkkujen raportointityökalumme Compass 26.11.2025 järjestetyn aamiaistilaisuuden yhteydessä. Compass tarjoaa säätiöille ja yhdistyksille selkeän ja vaivattoman konsolidoidun raportoinnin sijoitusvarallisuudesta ja muusta omaisuudesta.

Aamun aikana keskustelimme konsolidoidun raportoinnin haasteista ja esittelimme, millaisia mahdollisuuksia ja raportteja uusi työkalumme tarjoaa sijoittajille, joilla on useita sijoitussalkkuja.

Samalla lanseerasimme uuden Compass Early Adopter -ohjelmamme, joka antaa asiakkaillemme mahdollisuuden ottaa raportoinnin käyttöön erikoishintaan ja osallistua työkalun kehittämiseen kolmen kuukauden ajan.

Haluamme esittää lämpimät kiitokset kaikille lanseeraustilaisuuteen osallistuneille arvokkaista näkökulmista ja kysymyksistä. Teille, jotka ette päässeet paikalle tai jotka toivotte yksityiskohtaisempaa esittelyä Compassista, järjestämme mielellämme henkilökohtaisen tapaamisen esitelläksemme, miten raportointityökaluamme voidaan hyödyntää teillä.

Ota yhteyttä: Inna Manko, inna.manko@navigatorpartners.fi

Suomi.fi-viestit ja sähköinen veroposti – mikä muuttuu vuonna 2026?

Verohallinnon ja muiden viranomaisten kirjeet toimitetaan vain sähköisesti vuodesta 2026 alkaen kaikille, jotka käyttävät sähköisiä asiointipalveluja, kuten OmaVeroa.

Nykyisin postin sähköinen toimitustapa perustuu suostumukseen eli valintaan ottaa käyttöön Suomi.fi-viestit tai yrityksen sähköinen veroposti. Vireillä olevien lainsäädäntömuutosten myötä postin toimitustapa muuttuisi sähköiseksi kaikille niille, jotka käyttävät sähköisiä asiointipalveluja. Paperikirjeitä saisivat vain ne, jotka eivät käytä sähköisiä palveluja. Lisäksi Verohallinto lähettää jatkossakin paperikirjeitä tietyissä tilanteissa, esimerkiksi edunvalvojille.

Jos asiakas käyttää viranomaisten sähköisiä palveluita, muuttuu viranomaiskirjeiden lähetystapa automaattisesti sähköiseksi.

Hallitusselvitys säätiöiden hallitustyön kehittämiseksi

Säännöllinen hallituksen arviointi on osa säätiöiden hyvää hallintoa. Hallituksen arviointi antaa hyvän kuvan hallituksen ja hallitustyön toimivuudesta ja toimii erinomaisena pohjana hallitustyön jatkokehittämiselle. Arviointi tarjoaa myös hyvän perustan nimitystyöhön ja seuraajasuunnitteluun säätiössä. Autamme teitä mielellämme arvioinnin toteuttamisessa säätiössänne. Toteutamme kyselyn, kokoamme tulokset, fasilitoimme tulosten käsittelyn ja annamme suosituksia. Jos asia on säätiössänne ajankohtainen, kerromme mielellämme lisää.

Ota yhteyttä, jos haluat kuulla lisää. Autamme mielellämme.

Yhteyshenkilö:

Mia Bengts

Asiamies, juristi

puh. +358 50 308 7676

sähköposti: mia.bengts@navigatorpartners.fi

Haluatko lisää tietoa uutiskirjeen aiheista?

Mikäli sinulla herää kysymyksiä uutiskirjeemme aiheista, voit olla yhteydessä info@navigatorpartners.fi tai suoraan omaan yhteyshenkilöösi.

Ystävällisin terveisin,

Navigator Partners Oy

🇸🇪 NaviPost | December nyheter

Förändringar i dividendbeskattningen och värderingen av aktiebyten

Riksdagen har den 26.11.2025 godkänt ändringar i beskattningen av dividendinkomster samt i hur tillgångarna i ett dividendutdelande bolag ska värderas i situationer där bolaget har genomfört ett aktiebyte. Ändringarna träder i kraft den 1.1.2026.

Ändringarna gäller endast begränsade situationer där det utdelande bolaget har varit den förvärvande parten i ett aktiebyte och där aktiebytet har genomförts mellan parter i intressegemenskap.

Lagändringarna påverkar i första hand hur bolagets tillgångar värderas. Om aktiebytet uppfyller villkoren i den nya lagstiftningen ska anskaffningsutgiften för aktierna i målbolaget i fortsättningen deklareras på ett nytt sätt i beskattningen hos det förvärvande bolaget.

De föreslagna ändringarna i värderingslagen (lagen om värdering av tillgångar vid beskattningen) ska tillämpas på värderingen av aktier som förvärvats genom aktiebyte den 1.1.2017 eller senare.

Vad förändras?

I fortsättningen ska aktier som förvärvats genom sådana aktiebyten värderas i bolagets förmögenhetsberäkning till deras matematiska värde före aktiebytet. Denna ändring påverkar direkt bolagets nettoförmögenhet och därmed indirekt hur stor del av dividenden som beskattas som kapitalinkomst respektive förvärvsinkomst hos fysiska personer.

Syftet med ändringen är att det gängse värdet inte ska blåsa upp det förvärvande bolagets nettoförmögenhet och därigenom öka beloppet av den lättade dividend som kan tas ut från bolaget.

Konsekvenser för dividendmottagare år 2026

Om bolaget inte tillämpar det nya värderingssättet kommer Skatteförvaltningen att korrigera bolagets matematiska värde vid beskattningen av dividender hos fysiska personer för skatteåret 2026. Andelarna av dividenden som beskattas som kapitalinkomst och förvärvsinkomst fastställs då utifrån det korrigerade värdet.

Ändringar även i beskattningen av överlåtelsevinster

Från och med den 1.1.2026 ska anskaffningsutgiften för aktier som förvärvats genom aktiebyte i fortsättningen bestämmas utifrån det matematiska värdet före aktiebytet. Detta kan leda till högre överlåtelsevinster när aktierna senare avyttras.

Gränsen för skattefria gåvor höjs

Gränser för en skattefri gåva stiger till mindre än 7 500 euro från den tidigare gränsen på mindre än 5 000 euro.

I praktiken ska gåvoskatt betalas för sådana gåvor vars sammanlagda värde uppgår till 7 500 euro eller mer inom tre års tid. Om inga tidigare gåvor har getts kan en person ge en annan person en skattefri gåva vars värde är 7 499 euro år 2026.

Också det skattefria värdet på sådant sedvanligt lösöre i hemmet som fås i gåva ökar från 4 000 euro till 7 500 euro. Gåvoskatt ska alltså endast betalas för sedvanligt lösöre i hemmet när värdet på ett enskilt föremål överstiger 7 500 euro.

Ändringarna i gåvobeskattningen gäller i situationer där gåvotagaren har fått en gåva i sin ägo eller en minderårig har fått en gåva den 1 januari 2026 eller därefter.

Texten är ursprungligen publicerad på Skatteförvaltningens webbplats: Mer än tidigare i gåva skattefritt

Mervärdesskattesatsen på 14 procent sänks till 13,5 procent

Från och med början av år 2026 sänks mervärdesskattesatsen på 14 procent med 0,5 procentenheter. Den sänkta skattesatsen tillämpas bland annat på livsmedel, restaurangtjänster, böcker, läkemedel, kollektivtrafik och inkvarteringstjänster.

Den årliga avdragsrätten och maximibeloppet för skogsavdrag höjs

Den årliga avdragsrätten för skogsavdrag höjs till högst 75 procent av kapitalinkomsten från skogsbruk under skatteåret. För skatteåret 2025 är avdraget högst 60 procent.

Även skogsavdragsgrunden, det vill säga det maximala beloppet för skogsavdraget, höjs från nuvarande 60 procent till 75 procent av de sammanlagda anskaffningsutgifterna för skogsfastigheterna.

Ändringar i förskottsuppbörden år 2026

Avdrag för arbetsrum

I fortsättningen beviljas inget avdrag för arbetsrum från löneinkomster när arbetet utförs i den skattskyldiges egen bostad eller fritidsbostad.

När det gäller andra inkomster (t.ex. stipendier, arbetsersättningar, konstnärsinkomster och kapitalinkomster) kvarstår avdraget för arbetsrum som ett schablonmässigt avdrag.

I beskattningen av näringsverksamhet och jordbruk förblir avdraget för arbetsrum oförändrat.

Skattefriheten för tjänstecyklar avskaffas med övergångstid

Skattefriheten för cykelförmån avskaffas från och med början av år 2026. Ändringen gäller dock endast förmåner där arbetsgivaren och arbetstagaren har ingått avtal 24.4.2025 eller senare.

Cykelförmåner som har avtalats före detta datum omfattas av skattefriheten till och med utgången av avtalsperioden (eller, om det är fråga om en cykel som arbetsgivaren köpt, i fem år från det att förmånen togs i bruk).

Om ändringar görs i avtalets innehåll, till exempel att tjänstecykeln byts ut eller överförs till en annan arbetstagare, anses det vara en ny förmån och skattefriheten upphör.

Källskatt år 2026

Den nya källskattesatsen är 25 procent (nuvarande 32 procent).

Även finska medborgare kan omfattas av källbeskattning, förutsatt att personen inte har varit allmänt skattskyldig i Finland under de fem föregående kalenderåren.

Villkorlig tilläggsköpeskilling

En villkorlig tilläggsköpeskilling har hittills periodiserats som inkomst för det skatteår då köpet, bytet eller annan överlåtelse har genomförts.

I fortsättningen beskattas överlåtelsevinsten på tilläggsköpeskillingen först när betalningen och beloppet av tilläggsköpeskillingen har fastställts.

Skatteförmåner för tjänstebilar

Från och med år 2026 upphör skattefriheten och skattelättnaden för laddningsförmån samt skattelättnaden för utsläppssnåla bilar. Skattelättnaden för nollutsläppsbilar fortsätter dock med mindre justeringar, vilket framgår av tabellen nedan.

Arvs- och gåvoskatt

I fortsättningen behöver ingen skatt betalas på arv om värdet av den avlidnes tillgångar understiger 30 000 euro. För närvarande är gränsen 20 000 euro. Även dröjsmålsräntan på arvsbeskattningen sänks.

Arbetstagarnas avgifter år 2026

Arbetsgivarnas avgifter år 2026

Compass har lanserats

Vi hade nöjet att presentera vårt nya digitala verktyg för rapportering av placeringsportföljer, Compass, i samband med ett frukosttillfälle 26.11.2025. Compass-verktyget erbjuder stiftelser och föreningar en lättöverskådlig och smidig konsoliderad rapportering av placeringstillgångar och annan egendom.

Under morgonen diskuterade vi utmaningarna med konsoliderad rapportering och presenterade vilka möjligheter och rapporter vårt nya verktyg erbjuder placerare med flera placeringsportföljer.

Samtidigt lanserade vi vårt nya Compass Early Adopter-program som ger våra kunder möjlighet att ta i bruk rapporteringen till ett specialpris och delta i utvecklingen av verktyget under tre månader.

Vi vill rikta ett varmt tack till alla som deltog vid lanseringstillfället och bidrog med värdefulla perspektiv och frågor.

För er som inte hade möjlighet att närvara, eller som önskar en mer detaljerad genomgång av Compass, ordnar vi gärna individuella möten för att presentera hur Compass kan användas i relation till er placeringsportfölj.

Ta kontakt med: Inna Manko, inna.manko@navigatorpartners.fi

Arbetspensionsförsäkringsavgifterna år 2026

Social- och hälsovårdsministeriet har fastställt arbetspensionsförsäkringsavgifterna för år 2026. Den genomsnittliga arbetspensionsförsäkringsavgiften enligt lagen om pension för arbetstagare (ArPL, TyEL) uppgår nästa år till 24,4 procent av lönen. Nedan en sammanfattning av ändringarna:

Företagare

Grundprocenten enligt lagen om pension för lantbruksföretagare (LFöPL, MYEL) och arbetspensionsförsäkringsavgiften enligt lagen om pension för företagare (FöPL, YEL) är nästa år 24,4 procent.

Arbetstagare

Arbetstagarnas arbetspensionsförsäkringsavgift uppgår nästa år till 7,3 procent.

Arbetsgivare

Arbetsgivarens genomsnittliga arbetspensionsavgift år 2026 är 17,1 procent.

Suomi.fi-meddelanden och elektronisk skattepost – vad ändras år 2026?

Brev från Skatteförvaltningen och andra myndigheter kommer från och med år 2026 att levereras enbart elektroniskt till alla som använder elektroniska ärendetjänster, såsom MinSkatt (OmaVero).

För närvarande baserar sig det elektroniska leveranssättet på samtycke, det vill säga ett aktivt val att ta i bruk Suomi.fi-meddelanden eller företagets elektroniska skattepost. I och med pågående lagstiftningsändringar skulle leveranssättet för myndighetspost bli elektroniskt för alla som använder elektroniska ärendetjänster. Pappersbrev skulle endast skickas till dem som inte använder elektroniska tjänster.

Skatteförvaltningen kommer dessutom även i fortsättningen att skicka pappersbrev i vissa situationer, till exempel till intressebevakare.

Om en kund använder myndigheternas elektroniska tjänster ändras leveranssättet för myndighetsbrev automatiskt till elektroniskt.

Styrelseutvärdering för vidareutveckling av styrelsearbetet i stiftelser

Regelbunden utvärdering av styrelsen är en del av god stiftelseförvaltning. En styrelseutvärdering ger en god inblick i hur styrelsen och styrelsearbetet fungerar och utgör en utmärkt grund för vidareutveckling av styrelsearbetet. En utvärdering ger även ett bra underlag för nomineringsarbetet och successionsplaneringen inom stiftelsen. Låt oss hjälpa er och genomföra en styrelseutvärdering i er stiftelse. Vi genomför enkäten, sammanställer resultaten, faciliterar behandlingen av resultaten och ger rekommendationer. Hör av er om detta väcker ert intresse så berättar vi mera.

Kontaktperson:

Mia Bengts

Ombudsman, jurist

tfn. +358 50 308 7676

epost: mia.bengts@navigatorpartners.fi

Behöver du mer information?

Ifall du har frågor om nyhetsbrev kan du vara i kontakt med info@navigatorpartners.fi och ifall du har övriga frågor, får du gärna vara direkt i kontakt med din egen kontaktperson.

Med vänlig hälsning,

Navigator Partners Oy